按揭旧制下,只有600万或以下物业可敍做九成按揭,于楼价续升的情况下,高于600万的物业无法做高成数按揭,令楼换楼的难度大增。不过政府于2022年放宽按揭成数后,楼价1000万已放宽至可做9成按揭,令楼换楼大计重现曙光。有意换楼人士记得要了解清楚卖楼、买楼的程序及陷阱,避免“落错车”的风险。

对楼换楼及承做按揭有任何疑问,欢迎留言给我们免费谘询

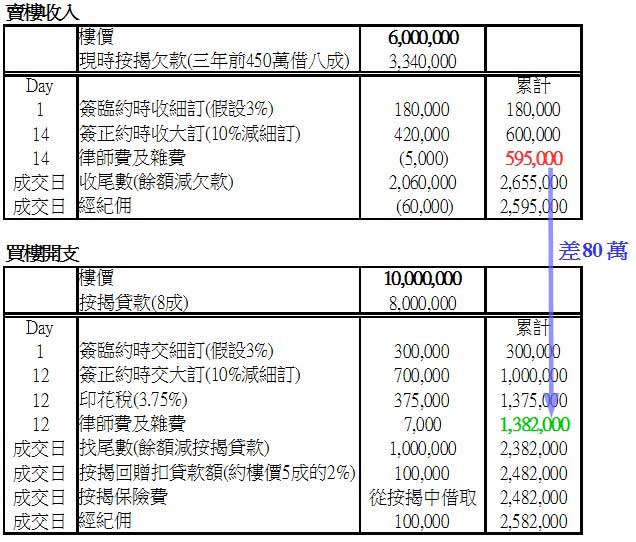

卖楼收入流程

近年楼巿节节上升,卖楼者一般赚钱离场,按揭亦不会高于九成。在会计角度,卖楼者即使收取10%订金,剩余的楼价尾数亦不会出现资不抵债的情况,按道理大、细订均可在既定日子收取。

然而,过去数年连串的假业主事件,促使地产代理运行新指引,大细订均要经律师楼对数,并确认没有资不抵债及业权人身份后,才可以交付卖方。部分标准合约甚至订明于成交日,才一次过将大、细订及楼价尾数对数后给予卖方。

卖方在卖楼时,除了倾楼价、成交期外,资金较紧绌的换楼客更加需要注意大、细订的交付日期。以下收入流程表,假设卖方可在签临约日收取细订,及在签正式买卖合约时收取大订余额。

三年前楼价450万元,借取八成按揭,即360万购入单位现时楼价:6,000,000

现时按揭欠款:3,340,000

| Day | 卖楼收入 | 金额 | 累计 |

|---|---|---|---|

| 1 | 签临约时收定金 (假设3%) | 180,000 | 180,000 |

| 14 | 签订正式合约时收取大额定金 (10%减去之前收取的定金) | 420,000 | 600,000 |

| 14 | 律师费及杂费 | (5,000) | 595,000 |

| 成交日 | 收尾数 (余额减欠款) | 2,060,000 | 2,655,000 |

| 成交日 | 经纪佣 | (60,000) | 2,595,000 |

买楼开支流程

于按揭新制下,只要有260万元,便足以支付1000万物业的首期、印花税(以第2标准税率计算)、经纪佣金及杂费等。

原本印花税应在签临约日起30日内缴付,但一般做法是在过大订时给予律师楼,由于买家通常会比卖家早一步上律师楼签正约,所以下表的过大订及印花税日期均以12日为例。

要注意的是,本文内容以购买二手住宅作例子。至于购买一手楼盘,缴付大订余额、补付订金、印花税及尾数等日子,均视乎个别楼盘而异。

于目前压力测试下,没有其他按揭的申请人,若购买1000万元物业自住,借取8成按揭,供款期30年,每月需要最少76,800元入息,才能通过压力测试。

楼价: 10,000,000按揭贷款 (8成): 8,000,000

| Day | 买楼开支 | 金额 | 累计 |

|---|---|---|---|

| 1 | 签临约时收定金 (假设3%) | 300,000 | 300,000 |

| 12 | 签订正式合约时收取大额定金 (10%减去之前收取的定金) | 700,000 | 1,000,000 |

| 12 | 印花税 ($270,000+超出$9,000,000的款额的10%) | 370,000 | 1,370,000 |

| 12 | 律师费及杂费 | 7,000 | 1,377,000 |

| 成交日 | 找尾数 (余额减按揭贷款) | 1,000,000 | 2,377,000 |

| 成交日 | 按揭回赠扣贷款额 (约楼价5成的2%) | 100,000 | 2,477,000 |

| 成交日 | 按揭保险费 | 从按揭中借取 | 2,477,000 |

| 成交日 | 经纪佣 | 100,000 | 2,577,000 |

换楼客购买物业,如何计算印花税?

以“先卖后买”形式换楼,卖出唯一住宅后才买新住宅(两者均以签订临约日期计算),便不用缴付15%从价印花税,只需要缴付第2标准税率从价印花税。

假如换楼客想以“先买后卖”方式换楼,并退回印花税差额的话,则须于签立新物业的转易契后一年内,出售原有住宅物业,出售物业的日期以临时买卖合约计算,更多的例子可参考税局的网页 或下文。

【换楼退税】先买后卖一年退双倍印花税,计临约日期或ASSIGNMENT(楼契)日期?

换楼客如何降低“落错车”风险,错过楼市升浪?

如果卖出单位后,楼价下跌当然要开香槟庆祝。但假如“天气不似预期”,卖出单位后楼价颷升,便会跌入“落错车,如离开了幸福的高速路”的万劫不復之地。

故此,更换自住物业,笔者建议,尽可能拉近两宗买卖签订临约的时间,确保不要落错车,反正贵买贵卖,换了一间“啱心水”的住宅必然是正确的选择。

换楼客可否先借新按揭、后清还旧按揭?

为新购物业申请按揭时,不少银行接受换楼客于取得按揭贷款后,才在短期内完成出售原有单位的手续,计压测可豁免计算原有单位的按揭欠款。

不过,相关操作有附带条款,例如需要用同一间律师楼处理两宗买卖,银行亦可能与律师楼确认卖出单位的交易状况。

至于高成数按揭方面,有部份银行亦愿意接受先借新按揭、后清旧按揭的申请个案,但按揭成数不能高于8成。

成交期 – 居所真空期

部份换楼客希望,买入住宅的成交日早于卖出的单位,以节省搬屋麻烦。但由于楼价尾数均于成交日交付,新购物业更须于成交前数日,将尾数交付律师楼。

除非手头资金充裕,可先行垫资支付新购物业尾数。否则对于需要卖楼资金,以支付新购物业尾数的换楼客,最少会有数天的居所真空期,而需要搬两次屋,难以做到无缝交接的情况。

成交期 – 现金流

一卖(600万元住宅)、一买(1000万元住宅)的换楼计划,即使资金充足,对于现金流方面仍要好好安排。选择签署临约的日子是胜负关键,将决定一旦对方毁约时,对自身现金流的影响。签订正约的日子没有明文规定,但一般在两星期内签订,能“走盏”的日子就只剩成交日。

对于需要卖楼资金,以支付新购物业尾数的换楼客来说,最理想是完成出售单位的所有手续及收到尾数后,才签临约购入新物业。然而,一卖一买签临约的日子,相隔最少一个多月,若担心期间楼价升势太急,不少人会考虑在卖楼成交日前偷少许时间。

以600万元住宅换1000万元住宅为例,在收取售楼细订时只有60万元,不足以支付购入大单位,签正约时所需约140万元资金。如手头上有足够的现金,可于成交日找齐所有尾数,可用“即卖即买”的方式购入新单位,以避免楼价飙升的风险。

假如手头资金不足,便要待出售单位成交及收到尾数后,才可完成新购物业的成交,故出售物业的成交日越早越好,而新购物业的成交日越迟越好,两者最起码要相隔10个工作天以上,以确保收取售楼尾数、支付买楼尾数、律师楼的支票兑现及文书等的时间充足。

成交期 – 预防售出单位遭受买家毁约的方案

稳阵方案Lv 1

于签订临约后,买家可选择单方面毁约,但至签正约后,理论上则不可单方面毁约。所以建议换楼人士,宜于售出物业签署正约及收到大订余额后,才签署新购物业的临约较为稳妥(下图)。万一遇上买方毁约的情况,更可净袋售出物业的细订,并重售单位。

稳阵方案Lv 2

售出物业时,如果担心买家签署正约后仍会终止交易,换楼人士应将新购物业的临约签署日,定于售出物业的成交日之前10日左右,以确保收齐售出物业的尾数后,才需要上律师楼,签署新买物业的正约(下图)。

这种方法的现金流压力最少,可用售楼所得的大、细订支付新购物业细订,待收到卖楼尾数后,才支付新购物业的大订余额及印花税,即使积蓄不多亦可安心换楼。坏处是只偷到10天的成交期,由签署售出单位临约至新购单位临约,时间超过一个月,期间要面对楼价上升的风险。

假设已售出物业的买方,在最后一刻才通知终止交易,而换楼客已经签署新购物业的临约,由于已稳袋售出物业10%的订金,即使新购物业亦须毁约,总共亏蚀的为“新买物业细订+新买物业双边佣金 – 售出物业楼价10%的订金”。除非新购物业楼价较售出物业高很多,或细订金额较多,否则毁约也可平手甚至微赚差额。

上述情况下,由于新购物业仍未到上律师楼签正约的阶段,而临约亦于此阶段中止,所以毋须缴付印花税。不过换楼客应保留临约正本,万一要向税局解释,可有备无患。

在正常情况下,若买方有意如期成交,通常会于成交两周前约地产代理验楼、通知律师楼使用那一间银行按揭、约时间签转易契与找尾数。假如地产代理或买方律师楼,于成交前10天仍未收到买方确认讯息,便会意识到买方有意毁约,并且向双方律师跟进。

换楼客宜在上述日子前后与经纪确认,对方会否如期成交,才决定是否签署新购物业临约较为稳妥。

稳阵方案Lv 3

假如新购物业属心头好,放弃会非常可惜,换楼客可考虑将新购物业的成交期,定在售出物业成交期的最少两个半月后,确保足够时间重售单位。然而,如果新购物业的临约与售出物业的临约或正约日子相距不大,便可减低楼价飙升的风险。

遇上毁约并须重售单位时,由于楼价10%的大订已袋袋平安,即使以较低价放售亦不会太蚀底,换楼客不妨把价钱将就一下,务求顺利脱手。假如银根紧绌的话,便要确保重售单位的成交期早于新购单位。

要注意的是,当售出的物业终止成交后,新购物业需要尽快补缴15%从价印花税的差额。当再次出售原有物业,并签署转易契(可理解为成交)后,再向税局申请退回印花税的差额,亦要留意申请期限,记紧要向代表律师提出要求。

假如不幸地,原有单位未能顺利出售,手上资金不足以支付新购物业的尾数、或入息未能通过两个单位总贷款的压力测试,便要忍痛终止新购单位交易,并申请退回印花税,同样要记紧向代表律师提出要求。

稳阵方案Lv 4

假如将稳阵方案Lv 2及Lv 3都采用的话,几乎可确保顺利换楼(下图)。不过,由签署售出物业临约至签署新购物业临约,期间相差最少一个月,须面对较大的楼价上升风险。

临约的必买必卖条款

于买卖双方同意下,可于临约的“其他条款”列明类似“这份合约是必买必卖”的条款,将临约当作正式买卖合约,常见于金额较低的物业交易,例如车位,此类交易的订金一般定为售价的10%。假如双方都有信心完成交易,任何物业均可选用此方法。

签署的虽为临时买卖合约的样办,但由于当作正式买卖合约,在合约上记紧更改或删除部分字眼或条款。例如:

- 若合约标题写明“临时买卖合约”,便需更改标题或简单地删除“临时”两个字;

- 删除上律师楼签正式买卖合约的日子(因不需要另签正约);

- 删除交付大订尾数的金额;

- 删除毁约条款。

临近签约阶段的毁约

当任何一方在临约阶段想终止交易,只需按临约上的条款赔偿便可。一般的标准条款不外乎缴付双边经纪佣金、买方悔约的话卖方可直接杀订、卖方悔约的话需向对方退还订金,及赔偿相等于订金的违约金(即所谓双倍订)。

即使双方就赔偿或毁约未能达成任何共识,于“上律师楼签正式买卖合约”的日子,没有现身签正约或交收大订尾数的一方,将被当作违约,故“毁约日”最迟于签署正式买卖合约的日子便能作实,并没有太大的法律或税务风险。

正式买卖合约阶段的毁约

理论上,签了正约后便没有毁约的选项,双方都应尽力完成交易。假如卖方在正约阶段后悔而想终止交易的话,买方可引来合约条款强制完成交易。但相关个案通常会在律师间协调下解决,成交日可能会延迟。

相反,假如买方未能支付尾数、未能取得按揭贷款、或不愿完成交易,卖方却没有办法强制完成交易。于正式买卖合约应有条款注明,如买方无法完成交易,卖方可以先杀订,然后把单位重售;如果单位重售时的价值低于合约上的价值,卖方可追讨有关差额等等。

不过,买方通常不会轻易答应赔偿差价,这情况便要诉诸法庭。待至成交日未能收到尾数后,卖方律师可立即出信,与买方律师楼探讨此事,及追讨其他合理权益等等,同时将信件注上土地注册处。

另须留意,部分买卖协议中或列明数日寛限期,容许对方于某日子前支付尾数及完成交易。卖方需等有关文件注册及终止交易的条款正式生效后,才可以把单位重售。

印花税方面,“被买方毁约”而收回单位不算“已处置唯一住宅”,所以假如在“被毁约”前已购入另一住宅,便需要补缴新购物业15%从价印花税的差额,当重售单位完成后才可向税局申请退回差额。

其他常见问题

楼换楼先买后卖的好处

楼换楼无缝衔接,期间毋须租楼暂住,节省租金支出,并拥有较充足时间装修。全家人连傢俬可直接由旧屋搬新屋,减省一次搬屋成本。

楼换楼先买后卖是否可退税?

旧楼前售出前,并不符合首置身份,买新楼需先缴付15%从价印花税。但只要一年内将旧楼售出,即可申请退税,退款最快约2至3个月到手,亦有个案需时6至9个月。

延伸阅读:

- 楼换楼退税程序及陷阱【适用于先买后卖】

- 【星之谷专栏-苹果日报】业主换楼“踩蕉皮” 退税失败蚀逾100万

- 换楼先买后卖一年退税,计临约日期或ASSIGNMENT(楼契)日期?

- 买二手楼,成交期要几耐先够?

如对本文章有任何问题或意见,欢迎按左上角 Whatsapp 按钮联络我们互相交流。

若想知哪个银行按揭利率最平,现金回赠最高,即时留言,索取最新情报!

关于星之谷

星之谷按揭转介历年来与全港银行合作,为客户免费介绍最低利率、最高回赠的按揭计划,解决置业路上的疑难及痛点。我们不收取任何费用,只想把所识和所想,向客人分享。公司的奖项和里程碑:

- 转介超过50000按揭个案

- 环联(TU) 正式合作伙伴

- Forbes 福布斯「卓越企业领袖」, 2022

- Capital 资本杂志 「杰出物业按揭转介」大奖, 2022

- TVB 「最强人气楼宇按揭转介服务」大奖, 2022

- 香港中小型企业总商会「最佳中小企奖」, 2019

- 都市日报「杰出按揭转介」大奖, 2018

- 出版「按揭达人」一书,各大书局有售

- TVB楼宇节目:「星之谷特约:蜗居宅急变」于2018年4月放送,收视率19点

- NowTV 楼宇节目:「星之谷特约:置业攻略」于2018年6月放送

- 建立北斗星按揭网,全港唯一按揭专题资讯和财技网站

详情请浏览星之谷按揭转介网页:https://www.starpagency.cn

按揭入门

按揭成数 | 9成按揭 | 银行及中介按揭回赠计算方法

按揭保险 | 按揭保费折扣 | HKMC和QBE批核标准

压力测试 | 供款与入息比率DTI | 压力测试花红 | 按揭花红打折

担保人 | 印花税 / SSD / BSD |

居屋按揭 | 居屋转按套现失政府担保 | 居屋屋苑首次发售日期一览

Mortgage Link | 凶宅按揭 | 遗产按揭 | 银主盘按揭