2017年8月17日

在2017年5月19日,金管局推出最新一輪辣招,「將涉及一個或以上現有按揭貸款的借款人及/或擔保人的按揭成數上限下調一成」,例如一間400万住宅物業,假如買家用作自住,而自己本身有另一宗按揭(例如車位按揭)的話,在辣招前可以選擇以6成按揭,或者申請按揭保險以申請9成按揭。但是,在辣招後,如不申請按揭保險,這類「多於一宗按揭貸款人」便只能申請5成按揭了。可是,究竟他是否就受到新辣招的影響,在申請按揭保險的情況下,按揭上限由9成下降至最高8成呢?

| 參考: 金管局網站 > 指引及通告 > 2017年5月19日《物業按揭貸款的審慎監管措施》 http://www.hkma.gov.hk/media/chi/doc/key-information/guidelines-and-circular/2017/20170519c2.pdf |

想了解更多關於多按人仕申請9成按的資訊,可在下方留言查詢

從按揭保費表內找答案

就這個問題,最初各業界的理解也各有不同,不過,在細心研究下,發現原來香港按揭証券有限公司就這次的辣招調整了按揭保險收費,在收費表中可以找到是次辣招中對9成按揭規限的端倪。

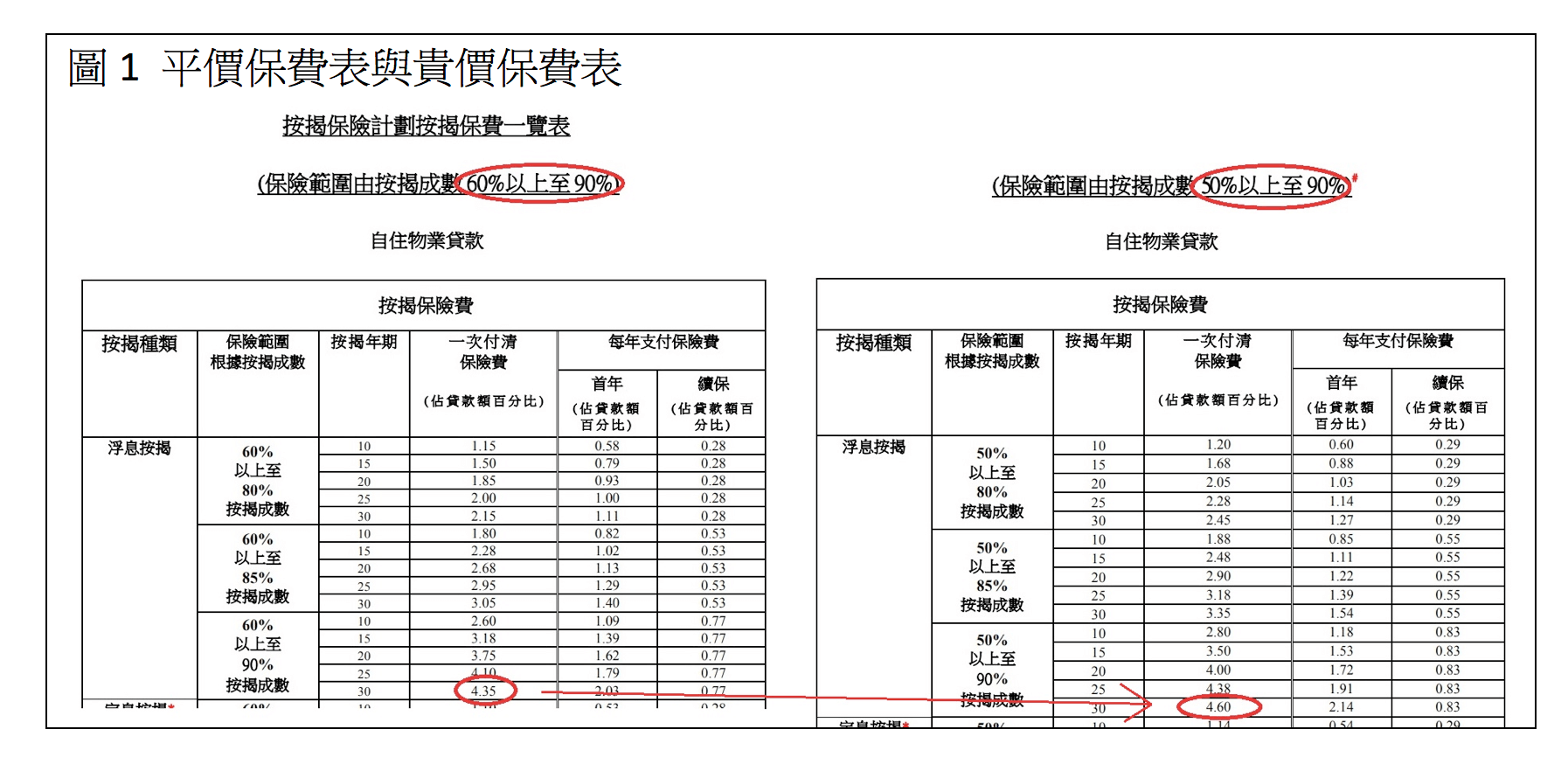

現時,有兩個保費表,一個標示「保險範圍由按揭成數 60%以上至 90%」,另一個標示「保險範圍由按揭成數 50%以上至 90%#」。前者的按揭保險費跟辣招前一樣,而後者則比較貴,這裏暫且將前者簡稱為「平價保費表」,後者簡稱為「貴價保費表」。貴價保費表的標題有一個註號#,註明了「只適用於申請人涉及任何未完全償還按揭貸款」。

從這個保費表中的兩個適用範圍會發現,原來當「申請人涉及任何未完全償還按揭貸款」,便會採用「保險範圍由按揭成數 50%以上至 90%#」的按揭保費表。表內有標明了這類人仕在申請9成按揭時的收費,例如選擇一次性繳付保費、浮息按揭、30年供款期去申請9成按揭的話,貴價保費表的正價保費便是4.6%,比平價保費表的4.35%多0.25%。

另一方面,在香港按揭証券有限公司的「自住物業按揭貸款合資格準則 (於2017年6月26日更新)」下,對於申請9成按揭的申請人規限中,只註明了是「(i)所有抵押人於申請時並未持有任何香港住宅物業 ;(ii)所有申請人須為固定受薪人士;及(iii)最高供款比率為 45%(須受限於下列供款比率上限)」,並沒有就本身有另一宗按揭的申請人另作規限。

換句話說,其實多於一宗按揭的申請人,如符合按揭保險的規定,例如主要收入來自香港、首置買家、自住用途、固定收入及楼价低於400万等等的要求下,仍然可以申請9成按揭的。

另一方面,由於本身有另一宗按揭的申請人,按揭成數下調了一成,所以假如購買600万以下自住物業,在不申請按揭保險的情況下,便只能申請最高5成按揭。假如想申請6成按揭的話,便需要申請按揭保險,並且採用貴價保費表了。

| 參考: 香港按揭証券有限公司 > 按揭保險計劃 > 按揭保費一覽表 |

| 參考: 香港按揭証券有限公司 > 自住物業按揭貸款合資格準則 (於2017年6月26日更新) > 80%按揭成數的住宅物業按揭貸款 |

更好的方案

假如貸款申請人原本的按揭尚欠本金很少,或者有為另一物業作按揭擔保人的情況下,其實可以考慮將現有的物業先行贖回或除去擔保人身份,把按揭宗數歸零才去申請新按揭,這樣便可以大大減低了按揭保費的開支。

譬如說,申請人本身有一個車位按揭,只剩20万,

又或者有為另一物業作按揭擔保人,現考慮新購自住物業價值400万,想申請9成、30年浮息按揭。假如不贖回車位按揭或除去擔保人身份便去購買新物業便需要採用貴價保費表,需要多支付400万x90%x(4.6%-4.35%) = 9,000元保費,即使成功申請6折保費,也需多支付5,400元。

另一情況,假如想申請6成按揭的話,如首先將按揭宗數歸零,便無需申請按揭保險,有按與無按申請人之間的正價保費便相差400万x60%x2.25% = 54,000元,以6折保費計,兩者便相差達32,400元了。

所以,有按申請人需要了解,原來9成按揭大門並未關上,但是亦有一些更好的方案從而節省買樓開支的。

子非魚

如对本文章有任何问题或意见,欢迎按左上角 Whatsapp 按钮联络我们互相交流。

若想知哪个银行按揭利率最平,现金回赠最高,即时留言,索取最新情报!

关于星之谷

星之谷按揭转介历年来与全港银行合作,为客户免费介绍最低利率、最高回赠的按揭计划,解决置业路上的疑难及痛点。我们不收取任何费用,只想把所识和所想,向客人分享。公司的奖项和里程碑:

- 转介超过50000按揭个案

- 环联(TU) 正式合作伙伴

- Forbes 福布斯「卓越企业领袖」, 2022

- Capital 资本杂志 「杰出物业按揭转介」大奖, 2022

- TVB 「最强人气楼宇按揭转介服务」大奖, 2022

- 香港中小型企业总商会「最佳中小企奖」, 2019

- 都市日报「杰出按揭转介」大奖, 2018

- 出版「按揭达人」一书,各大书局有售

- TVB楼宇节目:「星之谷特约:蜗居宅急变」于2018年4月放送,收视率19点

- NowTV 楼宇节目:「星之谷特约:置业攻略」于2018年6月放送

- 建立北斗星按揭网,全港唯一按揭专题资讯和财技网站

详情请浏览星之谷按揭转介网页:https://www.starpagency.cn

按揭入门

按揭成数 | 9成按揭 | 银行及中介按揭回赠计算方法

按揭保险 | 按揭保费折扣 | HKMC和QBE批核标准

压力测试 | 供款与入息比率DTI | 压力测试花红 | 按揭花红打折

担保人 | 印花税 / SSD / BSD |

居屋按揭 | 居屋转按套现失政府担保 | 居屋屋苑首次发售日期一览

Mortgage Link | 凶宅按揭 | 遗产按揭 | 银主盘按揭